Enquadramento

Introdução

A necessidade de um aumento da competitividade económica do nosso país, de forma a propiciar empregos qualificados, bem como a progressiva adesão dos cidadãos e das empresas aos compromissos do Desenvolvimento Sustentável, exigem que a utilização da energia seja feita da forma mais eficiente possível.

Este objetivo ficou reforçado com a adesão de Portugal ao Acordo de Paris de 2015 no âmbito da Convenção Quadro da Nações Unidas para as Alterações Climáticas (CQNUAC), em consequência do qual o nosso país assumiu, em 2016, o compromisso de atingir a neutralidade carbónica até 2050, tendo para tal desenvolvido o Roteiro para a Neutralidade Carbónica 2050 (RNC2050) e o Plano Nacional Energia e Clima 2021-2030, constituindo este último o principal instrumento de política energética e climática nacional para a próxima década. 1

É neste âmbito que a Eficiência Energética assume um papel essencial na redução dos consumos energéticos, e, consequentemente, na redução das emissões de GEE de uma forma economicamente adequada. Estudos recentes revelam que cerca de 72 % do consumo global de energia primária é perdida nas várias etapas da respetiva conversão. Verifica-se também que, especialmente no uso final, grande parte da energia perdida ocorre sob a forma de calor residual, sendo que cerca de 63 % deste calor residual encontra-se a temperaturas inferiores a 100 °C. O principal contribuidor para este calor de baixa temperatura é o setor da Produção de Eletricidade (61 %), seguido do setor dos Transportes (18 %) e da Indústria (9 %).

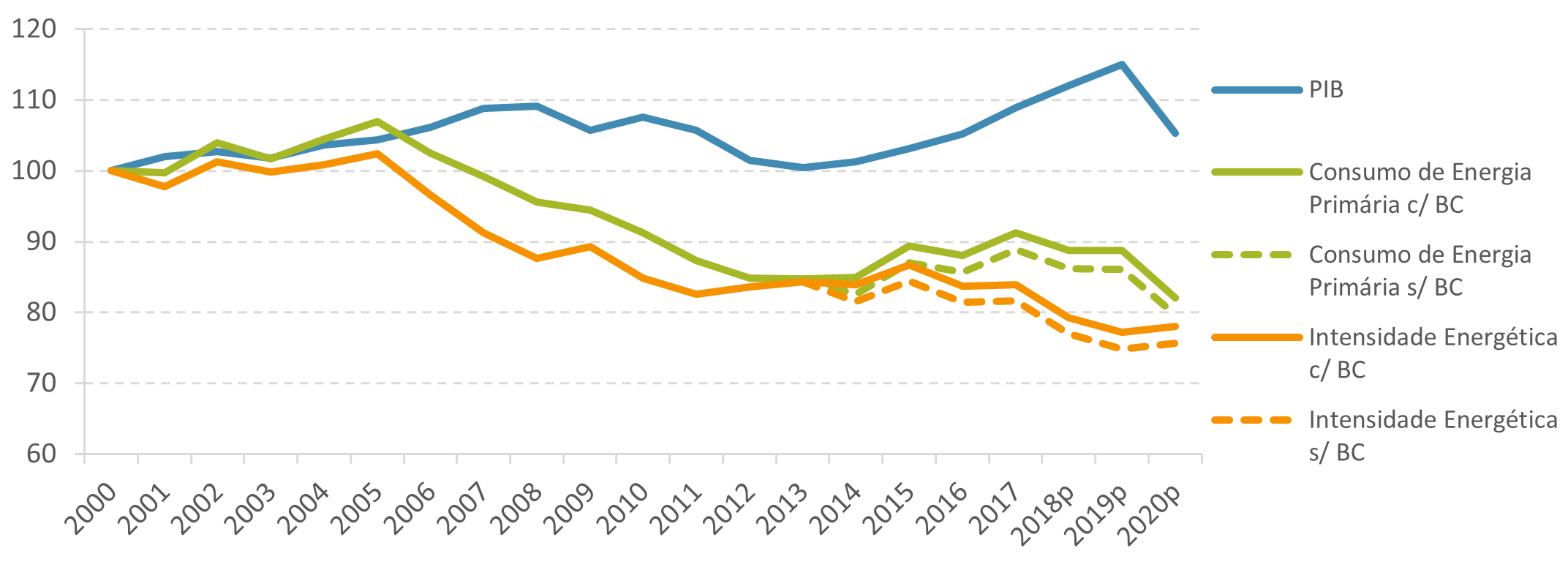

Como se pode observar na Figura 1, depois de um pico em 2005, verificou-se em Portugal, até 2011, uma redução significativa da Intensidade Energética da economia portuguesa (definida como a razão entre o consumo de energia primária e o Produto Interno Bruto (PIB) nacional (ano de referência = 2010)), acompanhada pela redução do Consumo de Energia Primária. Todavia, em 2012, o índice da Intensidade Energética voltou a aumentar e desde essa data tem vindo a oscilar, atingindo apenas em 2018 um valor inferior ao registado em 2011.

Atendendo a uma recente atualização dos Balanços Energéticos da DGEG, no sentido de incluir o contributo das bombas de calor na produção de energia renovável e respetivo consumo 2, na Figura 1 são apresentados, a partir de 2014, os valores de Intensidade Energética e de consumo de energia primária quer incluindo quer excluindo o valor da energia renovável introduzido no sistema a partir da utilização das bombas de calor, em consonância com o disposto na Diretiva Europeia 2009/28/CE do Parlamento Europeu e do Conselho, de 23 de abril, e com a Decisão da Comissão de 1 de Março de 2013, que estabelece as orientações para os Estado Membros no cálculo da energia renovável obtida a partir de bombas de calor de diferentes tecnologias.

Nos últimos 6 anos, tem-se verificado uma diminuição da Intensidade Energética acompanhado de um crescimento do PIB, parecendo estar o crescimento económico cada vez menos dependente do consumo de energia primária. Assim, um ligeiro aumento do consumo de energia primária, utilizado de uma forma mais eficiente, permitiu atingir uma redução da Intensidade Energética. Em 2019, o índice da Intensidade Energética atingiu um valor mínimo desde o ano 2000, em virtude do aumento do PIB de 2,7 % face a 2018, enquanto o consumo de energia primária se manteve praticamente constante. Os resultados do ano 2020 não podem ser enquadrados no âmbito da estratégia nacional para a utilização de energia, o estado de pandemia devido ao Novo Coronavírus (COVID-19), que se verificou a partir de março de 2021, teve graves efeitos na economia portuguesa, devido ao geral confinamento da população e ao encerramento de vários estabelecimentos de serviços, traduzindo-se numa significativa redução do consumo de energia primária, nomeadamente do consumo de produtos derivados do petróleo. A situação pandémica veio também antecipar o encerramento das duas últimas centrais a carvão em Portugal, a Central Termoelétrica de Sines que encerrou em dezembro de 2020 e a Central Termoelétrica do Pego em novembro de 2021.

Adicionalmente, da análise da Figura 1, destacam-se dois picos de consumo de energia primária em 2015 e 2017, resultantes da variabilidade da disponibilidade dos recursos hídricos para a produção de eletricidade. Os referidos anos foram assim caracterizados por um índice de hidraulicidade bastante baixo, que conduziu a uma diminuição da produção de hidroeletricidade, obrigando à utilização, menos eficiente, de mais gás natural e carvão em centrais térmicas, utilizadas como backup ao Sistema Elétrico.

Figura 1. Evolução do Produto Interno Bruto, do Consumo de Energia Primária em Portugal e da Intensidade Energética da Economia Portuguesa (2000=100). 2 3

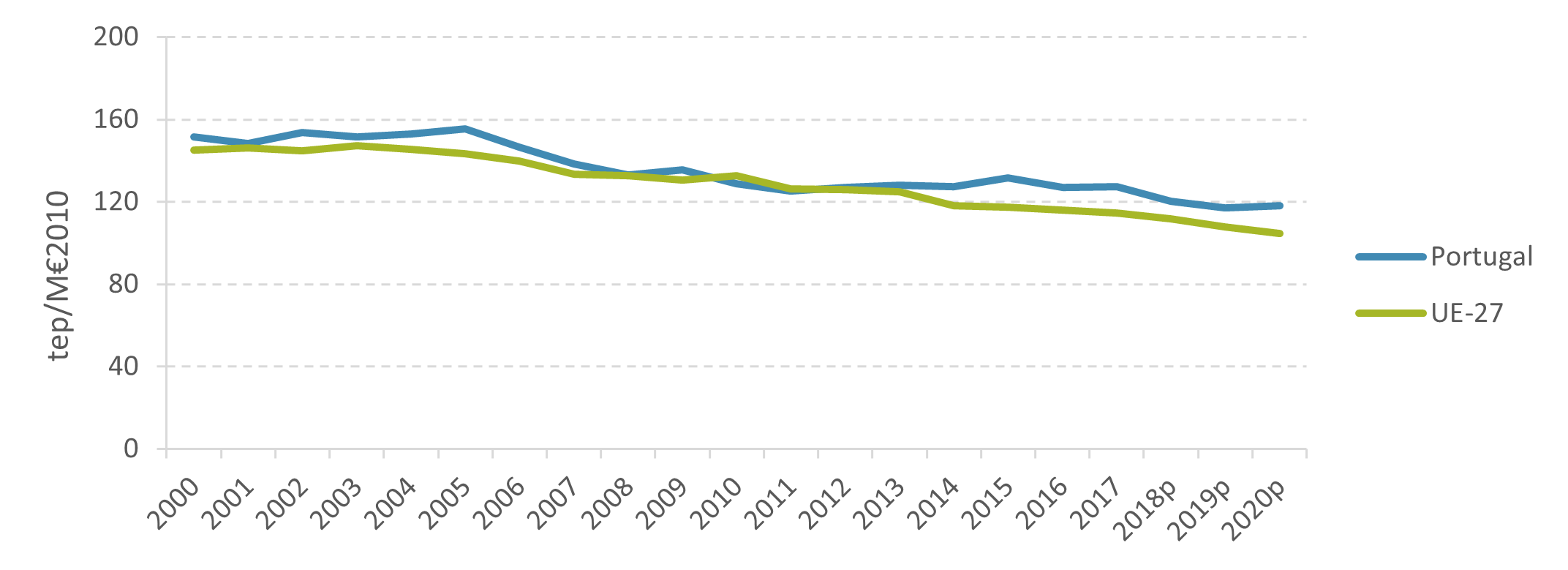

A metodologia utilizada neste trabalho para medir a Eficiência Energética do consumo de energia em Portugal baseou-se na Intensidade Energética. Comparando a Intensidade Energética da economia portuguesa com a média da União Europeia (UE – 27), contantes da Figura 2, Portugal apresentou, continuamente até 2010, uma Intensidade Energética superior, sendo que nesse ano registou pela primeira vez um valor mais baixo do que a média da UE – 27. Desde 2011, e em especial a partir de 2014, Portugal voltou a afastar-se, e negativamente, da Intensidade Energética média da UE – 27, situação que requer ações corretivas, nomeadamente, através da utilização de tecnologias e equipamentos mais eficientes.

Figura 2. Evolução da Intensidade Energética (razão entre o Consumo de Energia Primária e o Produto Interno Bruto (base=2010)) de Portugal, comparada com a média da União Europeia a 27. 2 3

Evolução dos Consumos de Energia e da Intensidade Energética em Portugal

Consumo de Energia Primária

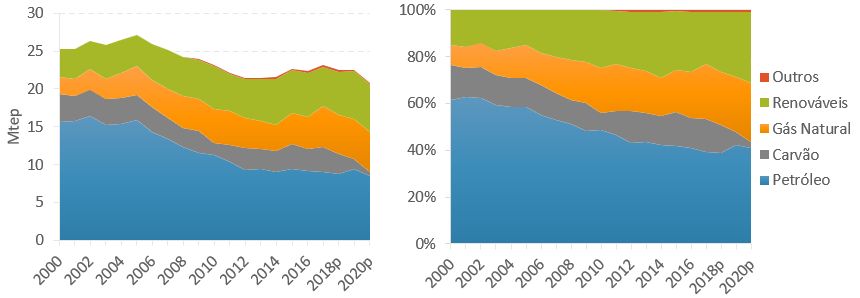

No que diz respeito ao Consumo de Energia Primária, os dados da Figura 3 mostram, para 2019, uma redução no consumo de 17 % face a 2005, registando-se, em dados provisórios, um consumo de 22,5 Mtep em 2019. No ano de 2020 esta diferença aumentou para 23 %, mas fruto da situação pandémica anteriormente descrita.

Relativamente ao consumo de fontes primárias de energia, o petróleo continua a ter o papel de destaque no mix energético, com uma contribuição de 41 % no consumo total de energia em Portugal, em 2020. Ainda assim a participação do petróleo no consumo de energia tem vindo diminuir significativamente (menos 18 pontos percentuais (p.p.) comparativamente a 2005), resultado do aumento da participação do gás natural e da diversificação das fontes de energia renovável.

O consumo de carvão e de gás natural, por outro lado, esteve até 2018 em parte dependente da disponibilidade dos recursos renováveis endógenos, em particular hídricos e eólicos, dado o peso que estas componentes têm atualmente no sistema electroprodutor nacional, e pela necessidade das centrais térmicas a carvão e a gás natural servirem de backup à intermitência associada à produção de eletricidade a partir de energia eólica e solar. Em 2019 e em 2020 o consumo do carvão foi reduzido significativamente em preparação para o encerramento das Centrais Termoelétricas de Sines e do Pego no final de 2020 e 2021, respetivamente.

Figura 3. Evolução do Consumo Total de Energia Primária por tipo de fonte em Portugal. 2

Consumo de Energia Final

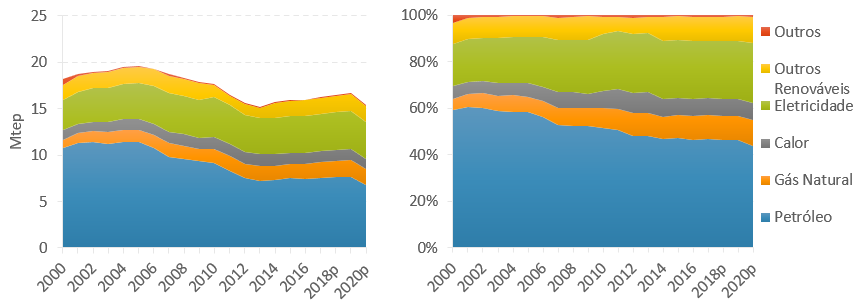

Atendendo à evolução do Consumo de Energia Final apresentada na Figura 4, é possível verificar que, em 2019, o consumo total foi de 17 Mtep, representando uma redução de 15 % face ao ano de 2005. Esta redução deveu-se, não só ao abrandamento da economia portuguesa entre 2008 e 2013, como também aos esforços na promoção da eficiência energética, em especial, no setor industrial e doméstico. 1 Em 2020 o Consumo de Energia Final foi de cerca de 15 Mtep, menos 7 % do que em 2019.

À semelhança do observado com o consumo de energia primária, o petróleo e os produtos petrolíferos representam a principal fonte de energia consumida, com uma participação de 44 % no mix energético em 2020. Todavia, o consumo de petróleo e seus derivados tem vindo progressivamente a decrescer, sendo substituído, essencialmente, pelo consumo de gás natural, cuja contribuição para o mix energético mais que duplicou (de 5 % em 2000 para 11 % em 2018), e pelo aumento progressivo do consumo de eletricidade (mais 8 p.p. do que no ano 2000).

Figura 4. Evolução do Consumo Total de Energia Final por tipo de fonte em Portugala. 2

Consumo de Energia Final e Intensidade Energética por Setor Económico

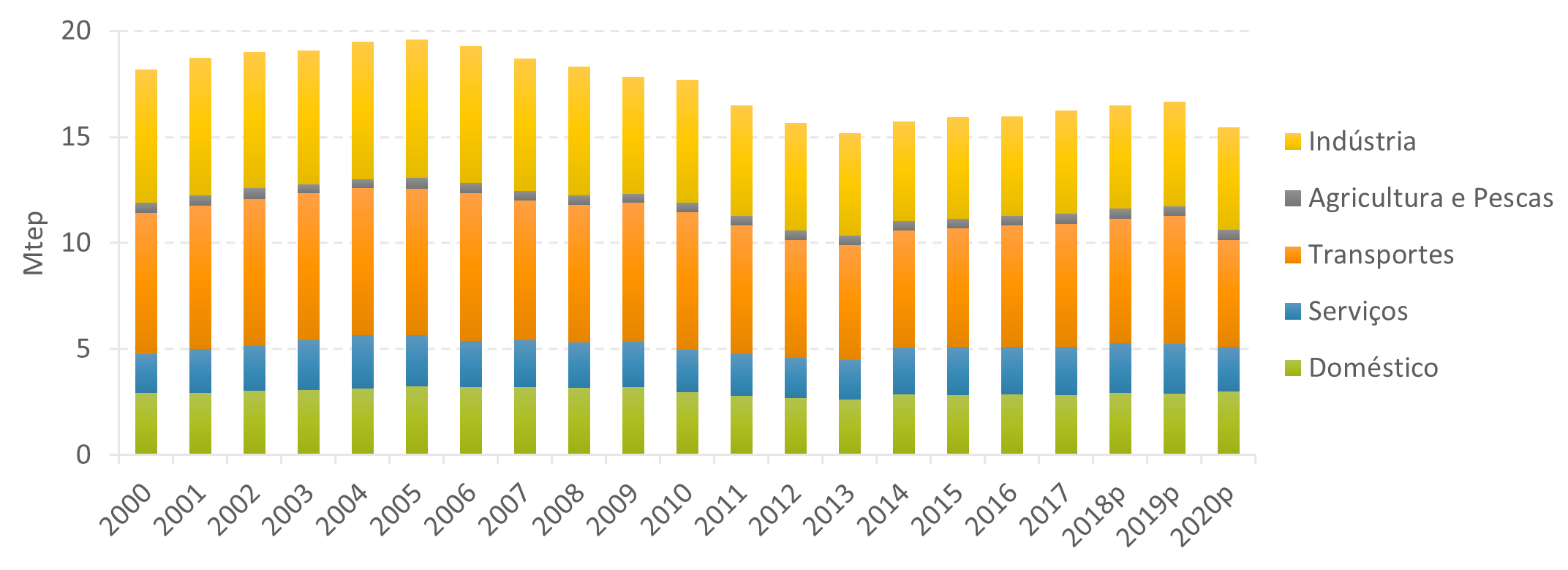

Na Figura 5 é possível observar a evolução do consumo de energia final por setor económico, verificando-se que os setores dos Transportes e Indústria (que neste caso inclui as Indústrias Extrativas, Transformadoras e Construção e Obras Públicas) têm sido os maiores consumidores de energia final, representando cerca 33 e 31 %, respetivamente, do consumo total em 2020b.

Após ter sido alcançado um mínimo no consumo de energia final em 2013, os Transportes e Serviços foram os principais responsáveis pelo aumento do consumo energético verificado entre os anos de 2013 e 2019, contribuindo, em conjunto, para um aumento no consumo em mais de 1 076 ktep, o que corresponde a cerca de 73 % da diferença do consumo total entre estes dois anos (mais 1 483 ktep em 2019 do que em 2013).

Por outro lado, face ao ano de 2000, o setor da Indústria apresentou a maior redução do consumo energético (desconsiderando o efeito da pandemia na redução do consumo de energia no setor dos transportes), tendo consumido em 2020 menos 23 % de energia. Note-se, contudo, que a grande redução do consumo energético na Indústria é, infelizmente, em grande parte resultante do encerramento de unidades produtivas. Excluindo o ano de 2020, o segundo setor com maior redução de energia foi o setor dos transportes, que em 2019 apresentou uma redução de 10 % do consumo de energia face ao ano de 2000.

Figura 5. Evolução do Consumo de Energia Final por setor económico. 2

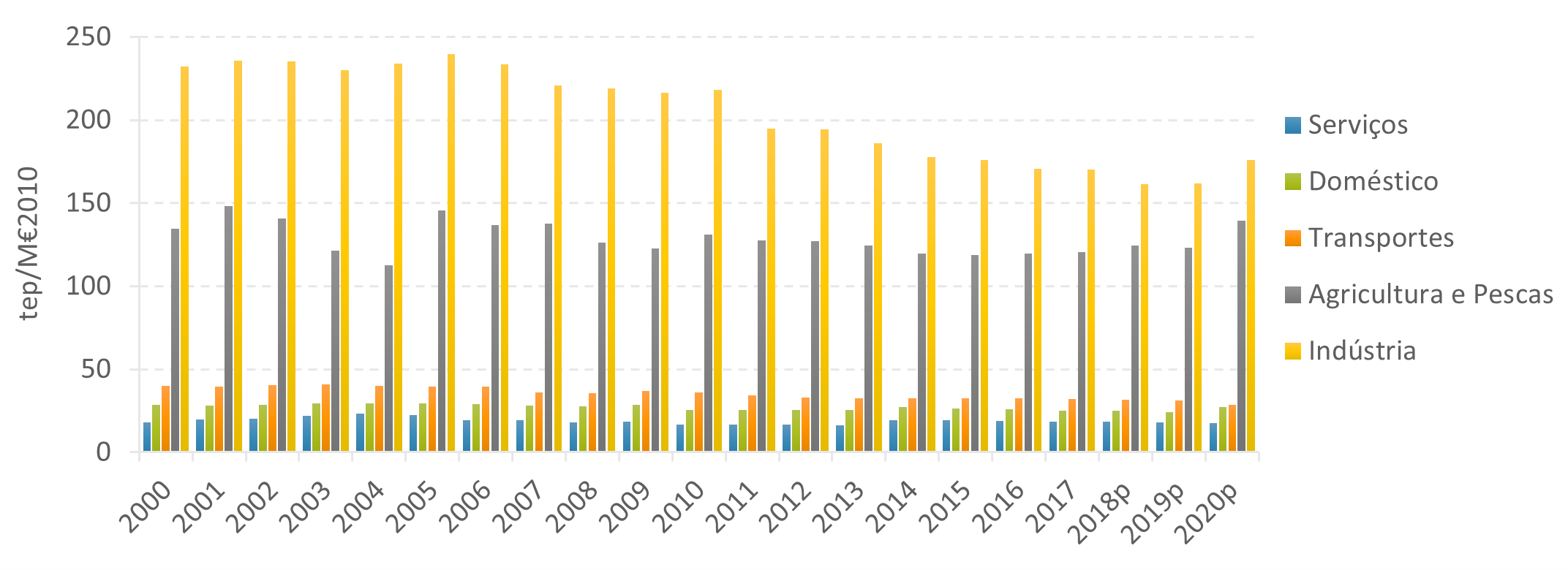

A Intensidade Energética por setor económico, apresentada na Figura 6, é calculada, nos setores da Indústria, Serviços e Agricultura e Pescas, como a razão entre o consumo de energia final no setor e o Valor Acrescentado Bruto (VAB) desse setor (ano de referência = 2010). Por outro lado, a Intensidade Energética nos transportes é dada pelo consumo de energia final no setor dos transportes a dividir pelo PIB nacional, enquanto a Intensidade Energética no setor doméstico é calculada como a razão entre o consumo de energia final no setor doméstico e a despesa de consumo final das famílias.

Apesar dos setores dos Transportes e da Indústria serem os maiores consumidores de energia final, em termos de Intensidade Energética, os setores da Indústria e da Agricultura e Pescas encontram-se no primeiro e segundo lugar das atividades mais energeticamente intensivas, com um valor de 176 e 139 tep/M€2010, respetivamente, no ano de 2020.

Quanto ao esforço para a redução da Intensidade Energética por setor, e desconsiderando o ano atípico de 2020, é no setor da Indústria que se observa a maior redução, com uma diminuição em 30 % do valor da Intensidade Energética em 2019 comparativamente a 2000, seguido do setor dos Transportes e Doméstico com uma redução de 22 e 15 %, respetivamente. O setor da Agricultura e Pescas reduziu a Intensidade Energética em 9 % e no caso do setor dos serviços houve mesmo um aumento da Intensidade Energética em 1 % face a 2000.

Figura 6. Evolução da Intensidade Energética por setor económico. 23

Outros Indicadores Estratégicos no Âmbito da Energia

Energias Renováveis

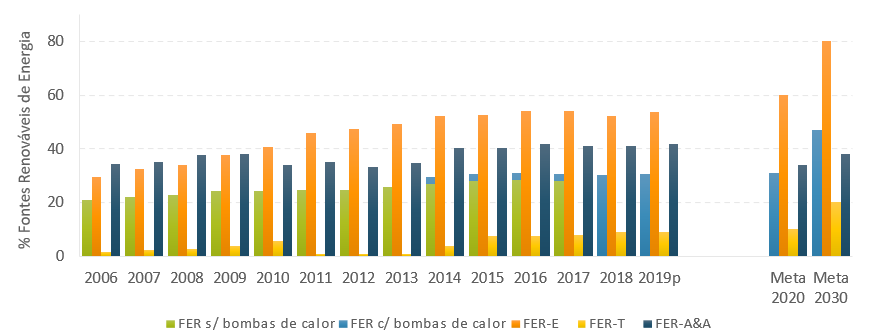

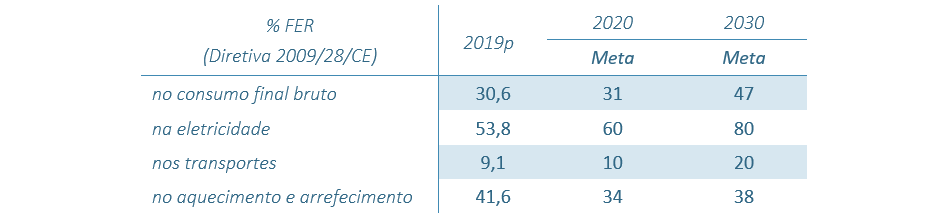

A Figura 1, apresenta a percentagem de fontes de energia renovável (FER) no Consumo Final Bruto de Energia, na Eletricidade (FER-E), nos Transportes (FER-T) e no Aquecimento e Arrefecimento (FER-A&A), calculadas de acordo com a Diretiva 2009/28/CE do Parlamento Europeu e do Conselho, de 23 de abril, bem como as metas estabelecidas para 2020 e 2030. Adicionalmente, na Tabela 1 é possível observar a taxa de execução em 2019 e as metas nacionais relativas à incorporação de fontes de energia renováveis para 2020 e 2030.

Com exceção das operações de aquecimento e arrefecimento, tem-se verificado, desde 2006, um aumento significativo na incorporação de energia proveniente de fontes renováveis, tendo o contributo destas fontes de energia no consumo final bruto de energia em 2019 aumentado em 9,8 p.p. relativamente a 2006, correspondendo a uma taxa de execução de 99 % da meta estabelecida para 2020 e de 65 % da meta para 2030.

No caso da eletricidade, este acréscimo foi mais significativo (mais 24.5 p.p. do que em 2006), resultado da grande aposta na produção com recurso à tecnologia eólica. Em 2019, Portugal encontrava-se em linha para o cumprimento da meta do setor da eletricidade para 2020, com uma taxa de execução de 90 %.

Já no do consumo de energia nas operações de aquecimento e arrefecimento, em 2019, a incorporação de fontes de energia renovável encontra-se 7,6 e 3,6 p.p. acima dos objetivos das metas de 2020 e 2030, respetivamente. É no setor dos transportes que o progresso na persecução do cumprimento das metas nacionais tem-se revelado mais lento, com uma taxa de incorporação de apenas 9,1 %, calculada de acordo com a metodologia prevista na Diretiva 2009/28/CE (RED I), com as alterações introduzidas pela Diretiva (UE) 2015/1513 (Diretiva ILUC).

Figura 7. Percentagem de Fontes de Energia Renováveis (FER) (Diretiva 2009/28/CE) no Consumo Final Bruto de Energia, na Eletricidade (FER-E), nos Transportes (FER-T) e no Aquecimento e Arrefecimento (FER-A&A), incluindo as metas nacionais para 2020 e 2030. 1 2

Dependência Energética

Um dos principais desafios e objetivos da atual política energética nacional prende-se com a redução da dependência energética (definida como a razão entre a importação de energia primária e o consumo total de energia) em relação ao exterior e com a garantia de segurança no abastecimento a preços competitivos. A elevada dependência energética em Portugal é maioritariamente consequência da inexistência de recursos energéticos provenientes de fontes fósseis, como o petróleo e o gás natural, que ainda têm um peso muito significativo no consumo de energia primária.

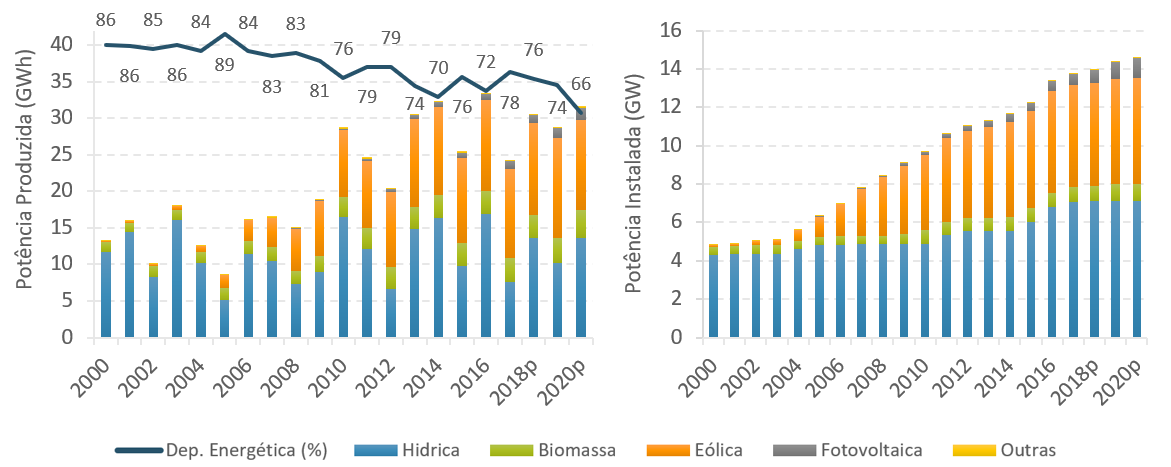

Como se pode observar na Figura 8, a dependência energética nacional decresceu nos últimos anos para valores inferiores a 80 % desde 2010, resultado da grande aposta do país no aumento da eficiência energética e na promoção de fontes de energia renovável, com especial destaque para a energia eólica, cuja capacidade instalada aumentou de 83 MW no ano de 2000 para 5 502 MW em 2020.

Não obstante, a dependência energética está muito sujeita à variabilidade do regime hidrológico e ao padrão da intermitência da fonte eólica na produção de eletricidade, que têm de ser colmatadas com o recurso a centrais térmicas de backup, que consomem carvão e gás natural importados.

Figura 8. Evolução da Dependência Energética e da Potência Produzida e Instalada nas Centrais de Produção de Energia Elétrica a Partir de Fontes Renováveis em Portugald. 2

Emissões de Gases com Efeito de Estufa

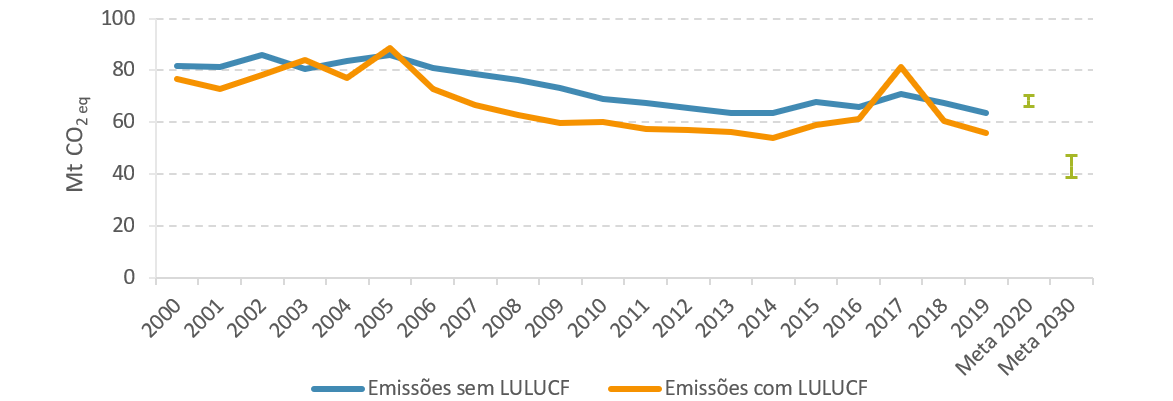

A evolução das emissões de Gases com Efeito de Estufa (GEE), quer excluindo quer contabilizando as emissões associadas às atividades de uso do solo, alterações do uso do solo e florestas (LULUCF – Land Use, Land Use Change and Forestry), é apresentada na Figura 9.

É possível verificar que as emissões de GEE têm registado uma tendência global de decréscimo desde 2000, devido à adoção de medidas específicas, não só para a redução do consumo de energia e aumento da eficiência energética, mas também para a diversificação das fontes de energia primária, com o aumento da participação de fontes de energia renovável.

As emissões de GEE, não contabilizando as atividades LULUCF, atingiram um mínimo em 2014 de 54 Mt CO2 eq, tendo vindo desde então a aumentar, acompanhando o aumento do consumo de energia primária resultante da recuperação da economia portuguesa. É possível também observar nos anos de 2015 e 2017 aumentos significativos das emissões de GEE, quando comparados com os anos anteriores (2014 e 2016). Estes aumentos devem-se sobretudo ao baixo índice de hidraulicidade verificado nesses dois anos que, como já referido anteriormente, resultaram numa redução da produção de eletricidade com recurso à energia hídrica e num aumento do consumo de fontes de energia fósseis, nomeadamente de gás natural e de carvão, para cobrir essa diminuição.

Da análise das emissões de GEE contabilizando as atividades LULUCF, são de destacar os anos 2003, 2005 e 2017 marcados por áreas de floresta ardida em território nacional especialmente elevadas, resultando nos únicos anos em que as emissões finais de GEE ultrapassam as emissões GEE sem LULUCF. Ou seja, nesses anos, e devido às emissões de GEE provocadas pelos incêndios, as florestas deixaram de ser um sumidouro natural de CO2 e transformaram-se num emissor líquido de CO2.

Em 2019, as emissões de GEE sem LULUCF registaram um valor de cerca de 64 Mt CO2 eq, encontrando-se abaixo das metas de 2020 (66,2 – 70,5 Mt CO2 eq) e a 15 % das metas de 2030 (38,7 – 47,3). 1

Figura 9. Evolução das Emissões Totais de GEE com e sem LULUCF e as metas de emissões para 2020 e 2030 (sem LUFUCF). 13

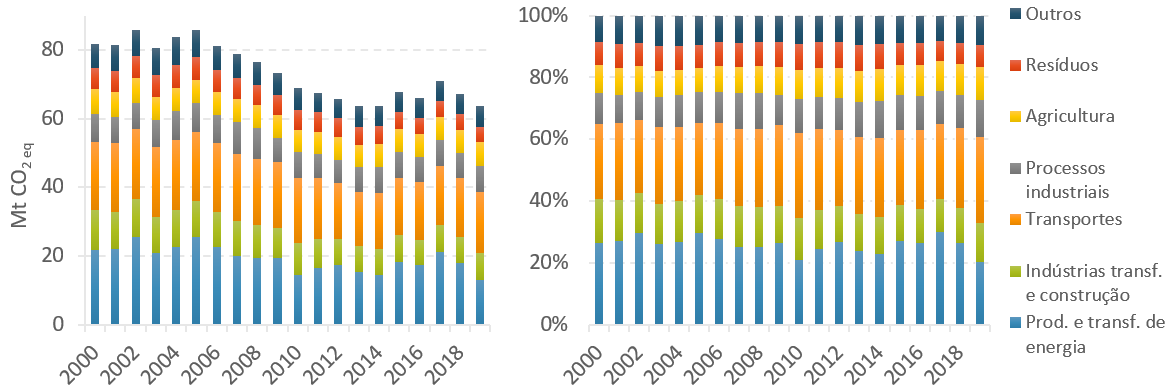

Analisando as emissões de GEE por setor, apresentadas na Figura 1.10, verifica-se que os maiores produtores de emissões são o setor dos Transportes e o setor da Produção e Transformação de Energia, correspondendo a cerca de 28 e 20 % das emissões totais, respetivamente, em 2019. É no setor das Indústrias Transformadoras e de construção que se tem observado a maior diminuição sustentada das emissões de GEE, apresentando em 2019 menos 33 % das emissões em 2000 (12 Mt CO2 eq em 2000). O outro setor em destaque no esforço para a redução de emissões é o setor da Gestão de Resíduos que apresentou em 2019 um decréscimo de 26 % das emissões face a 2000 (6.1 Mt CO2 eq em 2000).

Já no setor da Produção e Transformação de Energia, a emissões gasosas estão muito dependentes da disponibilidade dos recursos hídricos. Em 2017, por exemplo, a falta de recursos hídricos e o aumento do consumo de energia primária fez aumentar as emissões de GEE nesse ano para 98 % das emissões do setor em 2000 (22 Mt CO2 eq). Por outro lado, em 2019 a redução das emissões de GEE deveu-se principalmente à significativa redução do consumo de energia primária proveniente do carvão, em preparação para o encerramento das Centrais Termoelétrica de Sines e do Pego.

Figura 10. Evolução das emissões de GEE por setor. 4

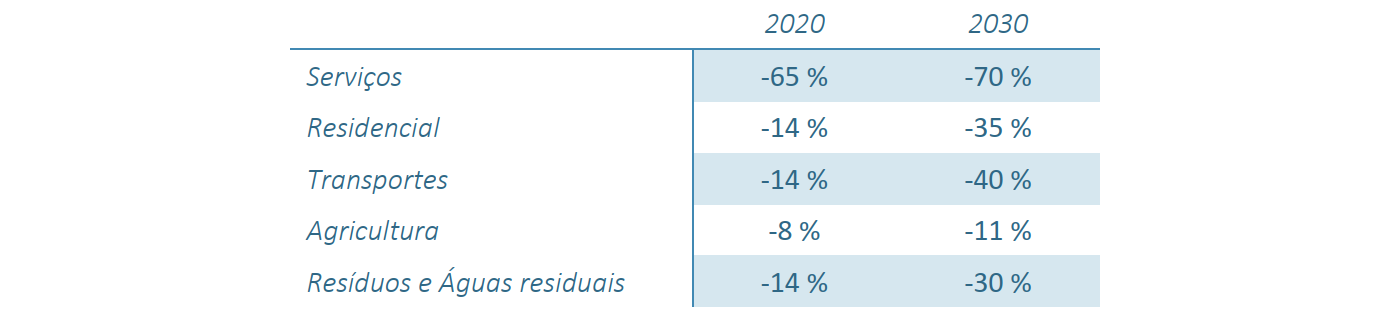

É importante referir como informação de enquadramento estratégico para as empresas industriais em termos de consumos energéticos que, dependendo do atual grau de maturidade das tecnologias nos vários setores produtores de GEE, foram definidas as seguintes metas nacionais de redução de emissões de GEE para o horizonte 2030 nos sectores não-CELE e. 1

Tabela 2. Metas nacionais setoriais de redução de emissões de GEE face a 2005. 1

Para o setor dos Processos Industriais serão privilegiados os objetivos de aumento da eficiência energética em que se perspetiva que, aplicando as medidas e políticas apresentadas no PNEC 2030, em 2030 haja uma redução de 42 % das emissões de CO2 face ao valor de 2005. 1

Análise Estratégica da Energia no Setor Industrial

Consumo de Energia Final por Tipo de Fonte

Da análise do consumo de energia do setor da Indústria portuguesa, que neste caso inclui a Indústria Transformadora e Extrativa, verifica-se que tem acompanhado a tendência nacional e levado a cabo um significativo esforço visando a diminuição da Intensidade Energética, sendo também importante notar que parte desta diminuição também se deveu ao encerramento de várias unidades fabris, eventualmente menos eficientes em termos energéticos.

A indústria portuguesa atingiu um valor máximo de consumo energético em 2006, com um consumo total de energia final de 5,7 Mtep. Desde então, o consumo de energia tem vindo a diminuir, apresentando uma grande queda em 2009 (-15 % de consumo face a 2006), parcialmente recuperada em 2010 (-9 % de consumo face 2006) e com uma nova diminuição em 2011 (-18 % de consumo que em 2006). Desde 2011, o consumo de energia manteve uma trajetória descendente até 2017, ano em que aumentou 2,8 % face a 2016, tendo apresentado um novo o aumento até 2019, 1,8 % face a 2017. Em 2020, houve uma redução do consumo de energia final em resultado da situação pandémica que se verificou mundialmente nesse ano.

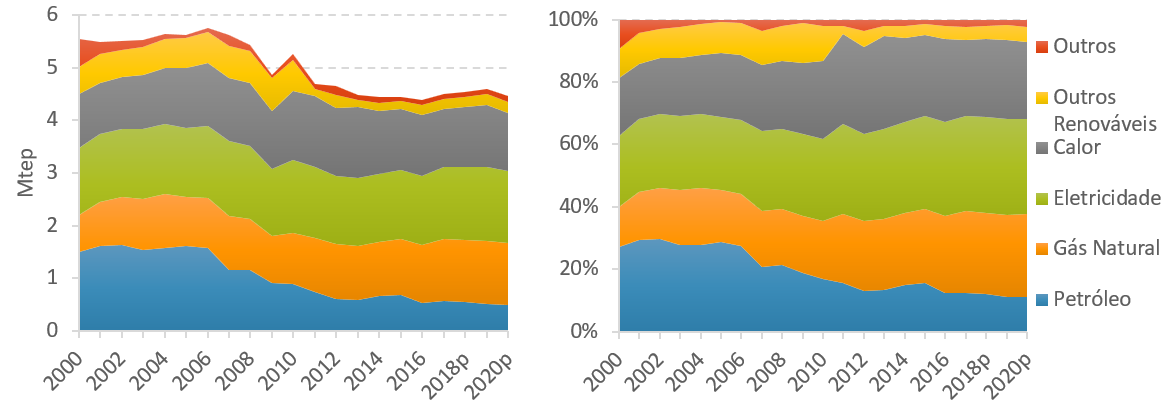

Em relação às fontes de energia, tem-se observado um abandono do petróleo em favor da utilização do gás natural. Em 2020, o consumo de petróleo foi cerca de 67 % inferior ao valor registado no ano de 2000, correspondendo a 11 % do mix energético (2,2 Mtep em 2000, 27 % do mix energético), enquanto o consumo de gás natural foi 66 % superior (0,7 Mtep em 2000, 13 % do mix energético), representando 26 % do mix energético. Atualmente a eletricidade representa a maior componente de energia do setor da indústria, passando de 23 % do mix energético em 2000 para 30 % em 2020.

O consumo de calor proveniente da cogeração foi aumentando desde 2004, até atingir um máximo de 1,3 Mtep em 2011 (mais 30 % do que em 2000), tendo vindo progressivamente a descer, com algumas oscilações, desde então. Ainda assim, em 2020, o calor representou cerca de 25 % do mix energético, com um aumento de 7 p.p. face a 2000.

Na categoria Outros Renováveis (biomassa, biogás e outros)”, na qual a biomassa apresenta a maior contribuição, o consumo de energia também tem vindo a reduzir consideravelmente, depois de um sucessivo aumento entre 2000 e 2009 (0,5 Mtep em 2000 para 0,6 Mtep em 2009), representando em 2020 apenas 5 % do mix energético, uma redução de 4 p.p. face a 2000.

Figura 11. Evolução do Consumo Total de Energia Final por tipo de fonte no setor industrial. 2

Consumo de Energia Final por Setor Industrial

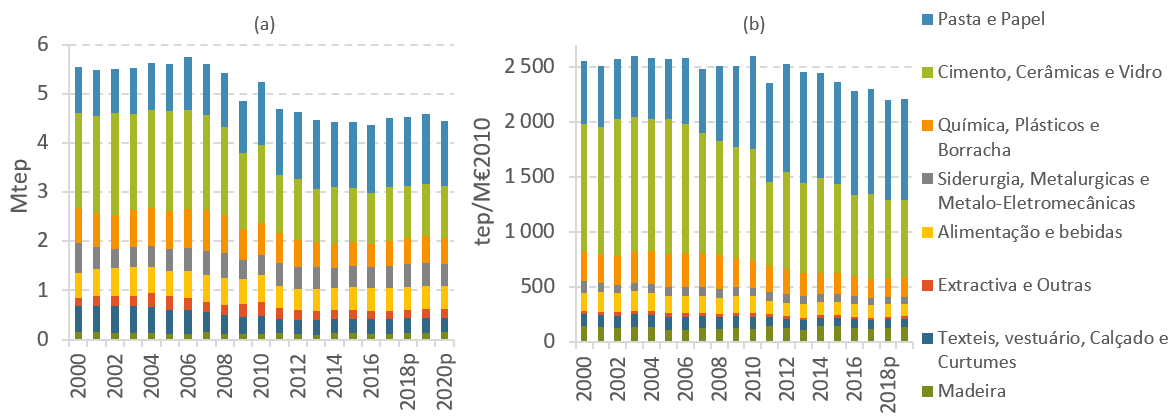

Na última década, o setor da Pasta e Papel substitui o setor do Cimento, Cerâmica e Vidro, como o maior consumidor de energia, sendo responsável por cerca de 30 % (+13 p.p. do que no ano de 2000) do consumo total na indústria em 2020. Este facto está relacionado com as novas unidades que foram construídas. Ainda assim, o setor do Cimento, Cerâmica e Vidro sucede-lhe com 24 % (-11 p.p. do que no ano de 2000) do consumo total. O mesmo verificou-se na Intensidade Energética, em que o setor do Cimento, Cerâmica e Vidro passa de uma Intensidade Energética em 2000 de 1157 para 700 tep/M€2011 em 2017 e o setor da Pasta e Papel de 565 tep/M€2011 em 2000 para 919 tep/M€2011 em 2019.

De acordo com os dados apresentados na Figura 12, o consumo total de energia na indústria reduziu consideravelmente depois de atingido um pico de consumo em 2006. No ano de 2020, o setor da indústria consumiu menos 1,3 Mtep do que em 2006, correspondendo a uma redução de cerca de 22 % do consumo total. Os setores responsáveis por este decréscimo são o setor do Cimento, Cerâmica e Vidro com uma diminuição de 0,9 Mtep (‑47 % face a 2006), e o setor da Química, Plásticos e Borracha com um decréscimo de 0,3 Mtep (-35 % face a 2006). Esta redução do consumo está muito relacionada com o encerramento de algumas unidades industriais.

Figura 12. Evolução do Consumo de Energia Final (a) e da Intensidade Energética (b) na Indústria. 2 3

Intensidade Energética

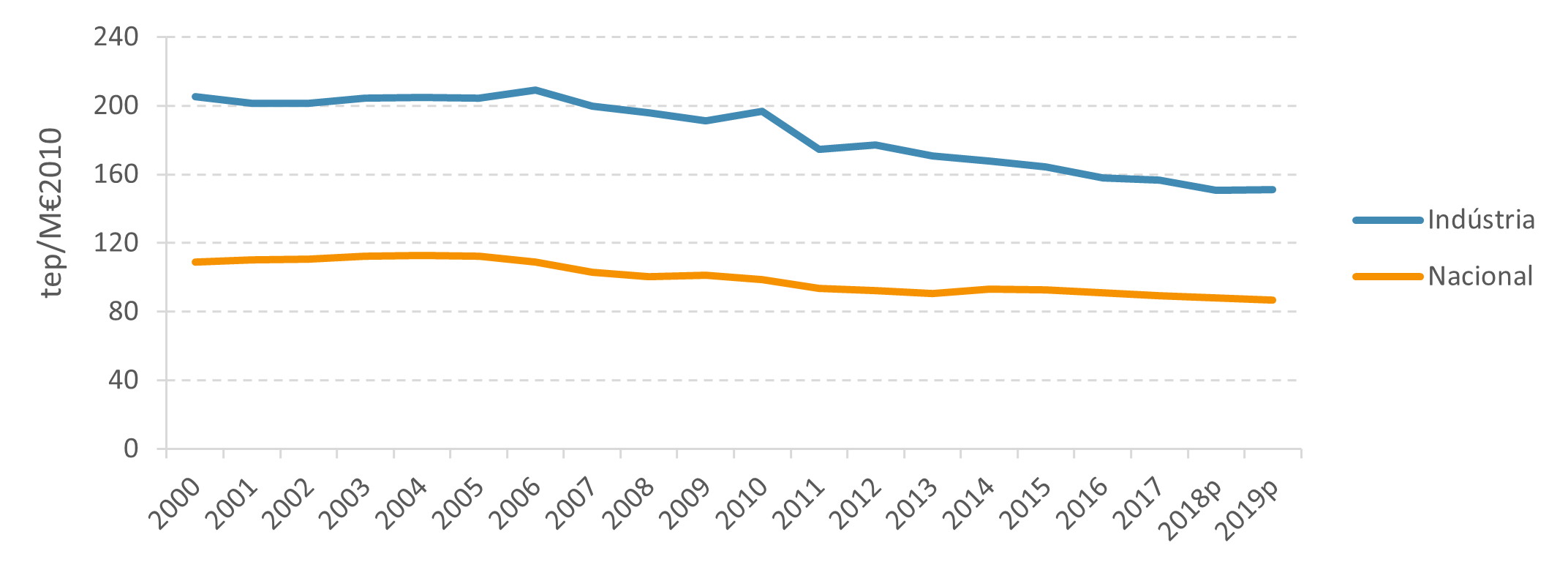

Como se pode observar pela Figura 13, a Intensidade Energética no setor da Indústria (exceto a Construção) tem, no geral, vindo a diminuir juntamente com a Intensidade Energética nacional, em termos do consumo de energia final, ainda que a taxas diferentes. É possível verificar que na indústria houve um decréscimo significativamente superior da Intensidade Energética do que a nível nacional, com uma redução de 26 % em 2019 face ao valor em 2000 (205 tep/M€2010) na indústria, enquanto que, a nível nacional, esta redução foi de 20 % em relação ao valor em 2000 (109 tep/M€2010). Ainda assim, a indústria apresenta uma intensidade no consumo de energia muito superior ao nível nacional (43 % acima). Este facto poderá estar relacionado com a forma como se define a Intensidade Energética nos dois casos.

Figura 13. Evolução da Intensidade Energética no setor da indústria e a nível nacional. A Intensidade Energética é calculada como a razão entre o Consumo de Energia Final e o VAB no setor industrial (base=2010) no caso da indústria e o PIB nacional no caso de Portugal. 2 3

Emissões de Gases com Efeito de Efeito de Estufa

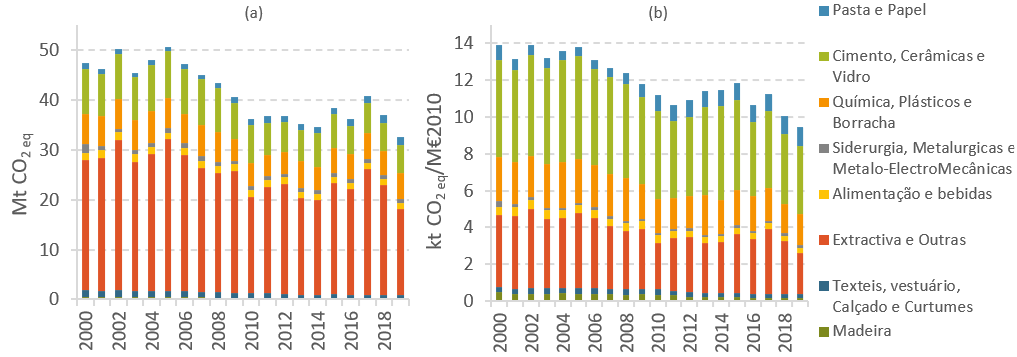

A Figura 14 apresenta a evolução das emissões de GEE e da intensidade carbónica por setor industrial (kt CO2 eq/VAB do setor, ano de referência = 2010). Em concordância com o pico de consumo de energia primária em 2005, as emissões de GEE atingiram um máximo nesse mesmo ano, contabilizando 50 Mt CO2 eq. Desde então e até 2014, as emissões associadas às atividades industriais foram reduzindo até cerca de 35 Mt CO2 eq. A partir de 2015, as emissões apresentaram uma tendência de crescimento com picos em 2015 e 2017, que se deveram especialmente aos picos de emissões na Indústria da Extração. Em 2018 e 2019, as emissões totais de GEE reduziram significativamente, mais uma vez relacionado com as emissões da Indústria da Extração que também baixaram. Em 2019, o setor da Indústria apresentou um valor mínimo de emissões (desde o ano 2000) de 33 MtCO2 eq, o que representa uma redução de 36 % relativamente ao valor máximo registado em 2005.

Os dados revelam que, apesar de o setor da Indústria Extrativa ser o maior emissor de GEE, representando cerca de 59 % das emissões totais em 2019, é o setor do Cimento, Cerâmicas e Vidro que apresenta a maior intensidade carbónica, 3,7 kt CO2 eq/M€2010.

Figura 14. Evolução das Emissões de GEE (a) e da Intensidade Carbónica (b) por setor industrial. 3

Legislação Nacional na Area da Promoção da Eficiência Energética

Indústria

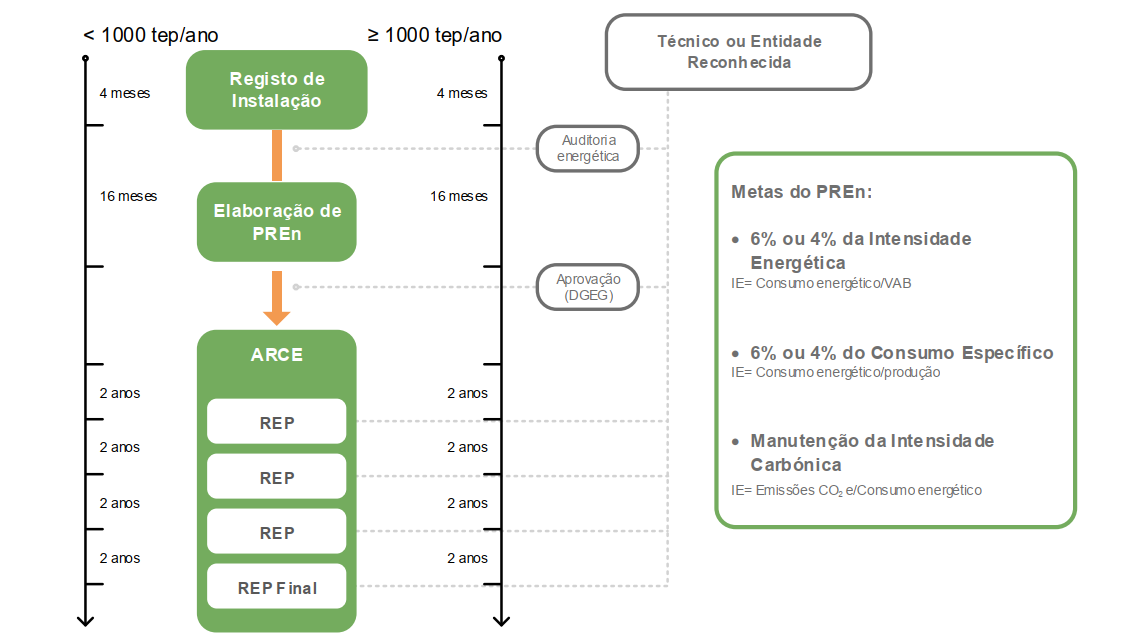

No âmbito da Estratégia Nacional para a Energia, foi publicado o Decreto-Lei n.º 71/2008, de 15 de abril, que regulamenta o Sistema de Gestão dos Consumos Intensivos de Energia (SGCIE), com o intuito de promover a eficiência energética e monitorizar os consumos energéticos de instalações consumidoras intensivas de energia. Este diploma foi alterado pela Lei n.º 7/2013, de 22 de janeiro e pelo Decreto-Lei n.º 68-A/2015, de 30 de abril.

Este último decreto-lei define como Consumidoras Intensivas de Energia (CIE) as instalações com consumos energéticos iguais ou superiores a 500 tep/ano, ficando estas comprometidas à realização de auditorias energéticas periódicas que promovam o aumento da eficiência energética e a redução da fatura elétrica, assim como à substituição por fontes de energia renováveis.

Estas auditorias deverão gerar Planos de Racionalização do Consumos de Energia (PREn), que contemplem objetivos mínimos de eficiência energética. Quando aprovados, os PREn, constituem Acordos de Racionalização dos Consumos de Energia (ARCE) celebrados com a DGEG, cujo cumprimento dá acesso à obtenção de incentivos pelos Operadores dessas instalações.

Os operadores de instalações CIE devem proceder ao registo das mesmas no prazo de quatro meses, contados a partir do final do primeiro ano civil em que o estatuto CIE é atingido. Após registo das instalações, os operadores deverão recorrer a um Técnico reconhecido para executar uma auditoria energética e, com base nesta, elaborar um PREn que contemple objetivos mínimos de eficiência energética. 5

Figura 15. Calendarização do registo e auditorias obrigatórias para as empresas abrangidas. Adaptado de 5

Transportes

O Setor dos Transportes em Portugal, constitui o setor económica com maior consumo de energia final (36 % em 2018), e o segundo maior emissor de GEE (24 % em 2017) a seguir ao setor de produção e transformação de energia (29 % em 2017). 2

No sentido de reduzir as emissões de CO2 face 2005 em 40 % e aumentar a cota de energia renovável no consumo de energia final para 20 % até 2030, o PNEC 2030 estabelece várias linhas de atuação com vista a melhorar a eficiência na utilização de recursos, e conceber um rumo para a neutralidade carbónica dos setores rodoviários e ferroviários a médio e longo prazo:

- Promover as transferências modais para o transporte público;

- Estimular a transição energética no setor dos transportes;

- Promover e apoiar a modalidade elétrica;

- Promover os serviços de partilha de veículos;

- Promover a produção e o consumo de combustíveis renováveis alternativos;

- Promover infraestruturas de abastecimento de combustíveis alternativos no que respeita a combustíveis limpos;

- Promover a mobilidade ativa e comportamentos mais eficientes;

- Promover o transporte de mercadorias por via ferroviária e marítima. 1

Edifícios

O setor dos edifícios é responsável pelo consumo de aproximadamente 40 % da energia final na Europa e cerca de 30 % para o caso de Portugal.

No âmbito do cumprimento dos objetivos de redução das emissões de GEE em edifícios, os Estados-Membros têm vindo a promover um conjunto de medidas com vista a impulsionar a melhoria do desempenho energético e das condições de conforto dos edifícios, em linha com a Diretiva 2002/91/CE, de 16 de dezembro e da sua reformulação, a Diretiva 2010/31/EU, de 19 de maio (Diretiva Europeia para o Desempenho Energético dos Edifícios - EPBD), ambas do Parlamento Europeu e do Conselho, relativas ao desempenho energético dos edifícios.

A nova EPBD foi concebida com vista a acelerar a renovação dos edifícios na União, nomeadamente acelerar a renovação dos edifícios existentes até 2050 e apoiar a modernização de todos os edifícios com tecnologias inteligentes e uma relação mais evidente com a mobilidade limpa, criando uma trajetória clara para alcançar um parque imobiliário com emissões reduzidas ou nulas na União até 2050. Assim a nova EPBD introduz as seguintes principais novidades:

- Estratégias de longo prazo para a renovação dos edifícios:

- Descarbonização até 2050;

- Componente de financiamento sólida.

- Requisitos ao nível da infraestrutura de carregamento para a mobilidade elétrica;

- Requisitos para a automação e controlo nos edifícios (BACS) e de dispositivos autorregulados para a temperatura interior;

- Indicador de aptidão para tecnologias inteligentes dos edifícios – Smart readiness indicator (Sri);

- Inspeção dos sistemas de aquecimento e de ar condicionado (e ventilação);

- Registo e documentação de instalação, substituição ou atualização dos sistemas técnicos dos edifícios;

- Medidas financeiras para melhoria da eficiência energética aquando da renovação dos edifícios dependem das poupanças de energia planeadas ou conseguidas;

- Maior transparência nas metodologias de cálculo do desempenho energético dos edifícios.

Programas e Fundos de Apoio à Eficiência Energética na Indústria

Os programas de financiamento são instrumentos fundamentais na promoção de políticas de desenvolvimento sustentável com vista ao cumprimento das metas e objetivos estabelecidos em matéria de eficiência energética. São então apresentados em seguida os mecanismos de financiamento nacionais e europeus que se encontram disponíveis na área da eficiência energética.

Programas Nacionais

Plano de Recuperação e Resiliência (PRR)

O PRR português é um programa de aplicação nacional, com um período de execução até 2026, que vai implementar um conjunto de reformas e de investimentos que permitirão ao país retomar o crescimento económico sustentado, reforçando o objetivo de convergência com a Europa ao longo da próxima década. O PRR encontra-se organizado em torno de três dimensões estruturantes: Resiliência, Transição Climática e Transição Digital.

Mais informação: https://recuperarportugal.gov.pt/candidaturas-prr/

Avisos:

- Apoio à Descarbonização da Indústria (Aviso N.º 02/C11-i01/2022): Submissão de Candidaturas aqui até 29/04/2022

- Apoio à elaboração de roteiros de descarbonização da indústria e capacitação das empresas (Aviso N.º 01/C11-i01/2021): Submissão de Candidaturas aqui até 31/03/2022

Fundo de Eficiência Energética (FEE)

Descrição:

O FEE, através do Decreto-Lei nº 50/2010, constitui um instrumento financeiro capaz de financiar os programas e medidas previstas no Plano Nacional de Ação para a Eficiência Energética (PNAEE) em todas as suas linhas de atuação. Anualmente são lançados diversos avisos específicos para os diferentes sectores económicos, incluindo diretamente o setor da Indústria.

Mais informação: http://www.pnaee.pt/avisos-fee

Fundo de Apoio à Inovação (FAI)

Descrição:

O FAI apoia projetos de inovação e desenvolvimento tecnológico, projetos de demonstração tecnológica nas áreas das energias renováveis e da eficiência energética e projetos de investimento em eficiência energética, estimulando parcerias entre empresas portuguesas e o sistema científico e tecnológico nacional.

Com uma dotação inicial prevista de cerca de 76 Milhões de Euros, o FAI é um instrumento de política pública de suporte à execução dos objetivos da estratégia de energia de Portugal.

Mais informação: https://www.fai.pt/p%C3%A1gina-inicial

Programa Operacional Sustentabilidade e Eficiência no Uso de Recursos (PO SEUR)

Descrição:

O PO SEUR - Programa Operacional Sustentabilidade e Eficiência no Uso de Recursos pretende contribuir especialmente na prioridade de crescimento sustentável, respondendo aos desafios de transição para uma economia de baixo carbono, assente numa utilização mais eficiente de recursos e na promoção de maior resiliência face aos riscos climáticos e às catástrofes.

Mais informação: https://poseur.portugal2020.pt/pt/

Fundo de Inovação, Tecnologia e Economia Circular (FITEC)

Descrição:

O FITEC pretende apoiar políticas de valorização do conhecimento científico e tecnológico e a sua transformação em inovação, estimular a cooperação entre Instituições de Ensino Superior, centros de interface tecnológico (CIT) e o tecido empresarial e a capacitação para um uso mais eficiente dos recursos, nomeadamente através da eficiência material e energética.

Mais informação: http://www.ifd.pt/pt/

Fundo Ambiental (FA)

Descrição:

O FA tem por finalidade apoiar políticas ambientais para a prossecução dos objetivos do desenvolvimento sustentável, contribuindo para o cumprimento dos objetivos e compromissos nacionais e internacionais, designadamente os relativos às alterações climáticas, aos recursos hídricos, aos resíduos e à conservação da natureza e biodiversidade.

Apesar de a promoção da eficiência energética não estar destacada como uma das áreas destinatárias do fundo, as possíveis futuras alterações de paradigmas e das tutelas do fundo, fazem com que este seja um instrumento de apoio a ter em eventual consideração.

Mais informação: https://www.fundoambiental.pt/home.aspx

Programa EDP Save to Compete (S2C)

Descrição:

O Save to Compete (S2C) é um programa criado pela EDP em 2012, que promove a eficiência energética, a competitividade e a inovação nas PME e grandes empresas dos setores industriais portugueses e espanhóis. Através de um modelo de negócio inovador, é possível que os investimentos em soluções de eficiência energética sejam pagos com as poupanças geradas. O programa foi adaptado à nova realidade e as empresas podem agora gratuitamente aderir ao Save to Compete e ter acesso a recomendações de eficiência energética customizadas e desenhadas com base no conhecimento.

Mais informação: https://www.edp.pt/empresas/servicos/save-to-compete/

Programas Operacionais Regionais

Estão também disponíveis instrumentos financeiros de apoio ao desenvolvimento regional, integrando a o Acordo de Parceira “Portugal 2020” e o atual ciclo de fundos estruturais da União Europeia destinados a Portugal. Dentro destes programas também estão disponíveis concursos diretamente destinados à Indústria.

Norte2020: https://www.norte2020.pt/concursos/concursos-abertos

Centro2020: http://www.centro.portugal2020.pt/index.php/avisos-de-concursos

Lisboa2020: https://lisboa.portugal2020.pt/np4/84.html

Alentejo 2020: http://www.alentejo.portugal2020.pt/index.php/avisos

Açores2020: http://poacores2020.azores.gov.pt/tipos_de_candidaturas/avisos_concur sos/

Madeira14-20: http://www.idr.gov-madeira.pt/m1420/Concursos.aspx?IDc=m1420-can didaturas&IDsm=m1420-avisos

CRESC Algarve2020: https://algarve2020.pt/info/avisos

Programas Europeus

European Strategic Energy Technology Plan (SET PLAN)

Descrição:

Focado na investigação e inovação da política energética e climática da UE desde, 2007, o SET PLAN foi recentemente revisto para se alinhar com as prioridades da União de Energia da EU e reforçar a parceria entre Comissão, os países do Plano SET (27 Estados-Membros da UE, Islândia, Noruega, Suíça e Turquia) e as partes interessadas, incluindo as organizações de pesquisa e a indústria. Tem como objetivo coordenar as atividades de pesquisa e inovação de baixo carbono nos Estados-Membros da UE, (assim como noutros países participantes) ajudando a estruturar programas de pesquisa europeus e nacionais e aprovisionando investimentos substanciais dentro desta área de ação.

Mais informação: https://ec.europa.eu/research/energy/index.cfm?pg=policy&policy name=set

Horizon 2020

Descrição:

Instrumento financeiro que implementa a União da Inovação, uma iniciativa emblemática da Estratégia Europa 2020, e que visa garantir a competitividade global da Europa. Tem como objetivo garantir que a Europa produz ciência de classe mundial, eliminar as barreiras à inovação e tornar mais fácil para os setores público e privado trabalharem conjuntamente em inovação. No Horizonte 2020, a Comissão juntou-se aos principais parceiros da indústria para trabalhar em conjunto nos grandes desafios de amanhã.

Mais informação: https://ec.europa.eu/info/funding-tenders/opportunities/portal/scr een/programmes/h2020

European Fund for Strategic Investments (EFSI)

Descrição:

O Fundo Europeu para o Investimento Estratégico é um dos três pilares do Planos de Investimentos para a Europa e visa transpor a atuais falhas do mercado, abordando as lacunas deste através da mobilização investimentos privados. O objetivo é ajudar a financiar investimentos estratégicos para a áreas-chave, tais como infraestruturas, investigação e inovação, educação, energias renováveis e eficiência energética, bem como financiamento de risco para pequenas e médias empresas.

Mais informação: https://www.eib.org/en/efsi/how-does-a-project-get-efsi-financing/ index.htm

InnovFin Energy Demo Projects

Descrição:

A InnovFinEnergy Demo Projects concede financiamento entre 7.5 e 75 M€ para projetos de demonstração à escala comercial nas áreas de sistemas de transformação de energia, incluindo entre outros, tecnologias de energias renováveis, sistemas de energia inteligentes, armazenamento de energia, captura e armazenamento de energia ou captura e utilização de carbono.

Mais informação: https://www.eib.org/en/publications/innovfin-energy-demo-projects .htm

European Local ENergy Assistance

Descrição:

Tem como objetivo prestar apoio, suportando até 90 % dos custos, na preparação, implementação e financiamento de projetos de eficiência energética. Este apoio pode ser concretizado através da realização de estudos de viabilidade, análises de mercado, auditorias energéticas e desenvolvimento de procedimentos necessários para a execução de projetos de investimento relacionados com eficiência energética e energias renováveis.

Mais informação: https://www.eib.org/en/products/advising/elena/index.htm

- a A categoria “Outros” inclui o consumo de energia proveniente do carvão e de resíduos não renováveis, “Outro Renováveis” inclui biomassa, solar térmico, calor térmico e outros resíduos renováveis, e “Eletricidade” inclui toda a energia elétrica independentemente da tecnologia de produção.

- b O consumo do setor dos transportes sempre representou, desde 2000, 35 % ou mais do consumo total de Energia Final. Este valor mais baixo em 2020 deve-se mais uma vez ao confinamento geral da população portuguesa, devido ao enquadramento pandémico do país.

- c A quota de energia proveniente de fontes renováveis nos transportes em 2019 foi calculada de acordo com a metodologia prevista na Diretiva 2009/28/CE (RED I), com as alterações introduzidas pela Diretiva (UE) 2015/1513 (Diretiva ILUC)

- d A partir de 2014 a dependência energética considera o contributo das bombas de calor.

- e Carbono não incluído no Regime do Comercio Europeu de Licenças de Emissões (CELE)